मुंबई : मुंबई आयकर अपीलीय न्यायाधिकरण (ITAT) ने एक ऐसे व्यक्ति के पक्ष में फैसला किया है जिसने अपनी कर आवासीय स्थिति का दावा किया है कि ”अनिवासी‘जैसा कि उन्होंने विदेश में काम पर 210 दिन बिताए थे, लुबना केली की रिपोर्ट।

जैसा कि भारत कर नहीं देता है विदेशी आय एक अनिवासी के हाथों में, एम गुलाटी ने वित्तीय वर्ष 2015-16 के लिए 1.2 करोड़ रुपये की अपनी विदेशी आय का खुलासा नहीं किया। उन्होंने कहा कि उन्होंने देश में 182 दिनों से कम समय बिताया था और एक अनिवासी थे। लेकिन यह दावा किया कि 210 दिनों में, उन्होंने काम की तलाश में 28 दिन बिताए थे, और इसलिए भारत के एक कर निवासी थे। ITAT ने यह स्पष्ट कर दिया कि किसी व्यक्ति की कर आवासीय स्थिति को केवल भारत में बिताए गए दिनों की संख्या से निर्धारित किया जाना चाहिए।

ITAT ने इनकम-टैक्स (आईटी) विभाग के विवाद को खारिज कर दिया, जिसने भारत के बाहर गुलाटी के प्रवास को फिर से बनाया था क्योंकि इसमें आंशिक रूप से नौकरी-शिकार करने वाले दिनों में शामिल थे। ITAT आदेश उन व्यक्तियों के कर उपचार पर स्पष्टता प्रदान करता है जो विदेश में रोजगार और नौकरी की खोज के बीच अपना समय विभाजित करते हैं। यह पुष्ट करता है कि रोजगार के लिए या रोजगार की तलाश में भारत के बाहर खर्च की गई किसी भी अवधि को अनिवासी स्थिति निर्धारण की ओर गिना जाना चाहिए।

इस निर्णय से प्रवासियों को लाभ होगा जो नौकरी की तलाश में विदेश जाते हैं और रोजगार प्राप्त करते हैं।

एक व्यक्ति जो भारत का कर निवासी है उसे अपनी वैश्विक आय पर कर का भुगतान करना पड़ता है। एक अनिवासी भारत में अपनी विदेशी आय पर कर का भुगतान नहीं करता है, लेकिन केवल उस आय पर जो भारत में अर्जित या उत्पन्न होता है (उदाहरण: भारत में संपत्ति से किराया, बैंक ब्याज, आदि)।

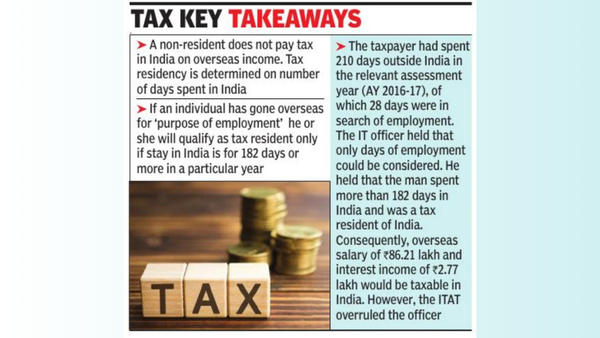

भारत में रहने वाले दिनों की संख्या निर्धारित करती है कर निवास स्थिति।

आईटी अधिनियम के प्रावधानों के तहत, अर्थात: स्पष्टीकरण 1 से धारा 6 (1), यदि कोई व्यक्ति भारत को ‘रोजगार के उद्देश्य’ के लिए छोड़ देता है, तो वह या वह केवल एक कर निवासी के रूप में अर्हता प्राप्त करेगा यदि भारत में ‘स्टे’ किसी विशेष वर्ष में 182 दिनों या उससे अधिक हो।

वित्तीय वर्ष 2020-21 से, अवधि कम हो गई थी, उन व्यक्तियों के लिए, जिनकी कुल आय (विदेशी स्रोतों के अलावा) 15 लाख रुपये से अधिक है।

आईटी अधिकारी ने कहा कि गुलाटी ने प्रासंगिक मूल्यांकन वर्ष (2016-17) में भारत के बाहर 210 दिन बिताए थे, जिनमें से 28 दिन रोजगार की तलाश में थे।

उन्होंने कहा कि केवल वास्तविक रोजगार के दिनों पर विचार किया जा सकता है। इस प्रकार, एक संशोधित गणना के आधार पर, उन्होंने कहा कि गुलाटी ने भारत में 182 से अधिक दिन बिताए थे और इसलिए एक कर निवासी था। नतीजतन, विदेशी वेतन 86.2 लाख रुपये और 2.8 लाख रुपये की ब्याज आय भारत में कर योग्य होगी। अपीलीय आयुक्त ने आईटी अधिकारी के स्टैंड को यह बताते हुए कि 28-दिन की अवधि के दौरान, करदाता को कोई वेतन नहीं मिला था और दिनों में समायोजन सही तरीके से किया गया था।

हालांकि, न्यायिक मिसालों पर भरोसा करने वाले आईटीएटी ने असहमत थे और आईटी विभाग के स्टैंड को खारिज कर दिया। टैक्स ट्रिब्यूनल ने माना कि विदेश में रोजगार की मांग करना भी स्पष्टीकरण 1 से धारा 6 (1) के तहत एक वैध उद्देश्य के रूप में योग्य है। एक व्यक्ति की कर आवासीय स्थिति को केवल भारत में बिताए गए दिनों की संख्या के आधार पर निर्धारित किया जाना चाहिए।

You may also like

-

‘Nahi Thumka Lagaoge Toh निलंबित कर Diye Jaoge’

-

‘एड का काम मीडिया प्रचार बनाने के लिए है’: भूपेश बघेल शराब घोटाले के मामले में बेटे के सम्मन की रिपोर्ट को खारिज कर देता है

-

भारतीय लीड्स अध्ययन जो मधुमेह अंतरिक्ष यात्रियों में प्रवेश कर सकता है

-

‘देशों को अपने सभी नागरिकों के समान उपचार के लिए प्रतिबद्ध होना चाहिए’: भारत में भारत

-

‘उसे नहीं चाहिए, अन्य नेता गड्ढों को देखने के लिए’: ट्रम्प ने डीओजे भाषण में पीएम मोदी की यात्रा का हवाला दिया